L’évolution des catastrophes naturelles et leur impact sur l’assurance

editC’est un fait bien connu mais pour autant pas toujours simple à évaluer en terme de chiffres : l’impact du réchauffement climatique et des catastrophes naturelles qui lui sont liées.

Le cabinet Ubyrisk Consultants a depuis l’an 2000, recensé toutes les catastrophes naturelles survenues sur le territoire français et récemment publié un rapport sur ces données. Les chiffres qui ressortent de cette étude parlent d’eux-mêmes .

Sur la période 2000-2020 la hausse de la sinistralité climatique a été estimée en moyenne à 3,7% par an en France avec 1964 évènements recensés. On dénote cependant qu’il y a une forte variabilité interannuelle sur ces chiffres, les

années les plus sinistrées étant dans l’ordre : 2003 (132 évènements), 2019 (126) et 2020 (129). Toutefois, la tendance globale (même à l’échelle mondiale) indique que l’évolution la plus forte a eu lieu durant ces 5 dernières années,

représentant en France 34% des évènements (contre 36% à l’échelle mondiale) des deux dernières décennies.

Les CAT NAT dites « graves » (<5 morts ou 10 blessés et/ou ayant causé des dommages matériels à échelle régionale) ont connu une augmentation de l’ordre de 10% sur les dix dernières années en comparaison à la décennie 2000. Cependant, ce sont les autres catastrophes plus modérées qui ont connu la plus forte augmentation : près de 20% sur la

même période en France (néanmoins bien moins important que la moyenne mondiale de +45%). Par ailleurs, ce sont les catastrophes d’origine atmosphérique qui ont le plus crû sur la période (5,3% contre 3,8%).

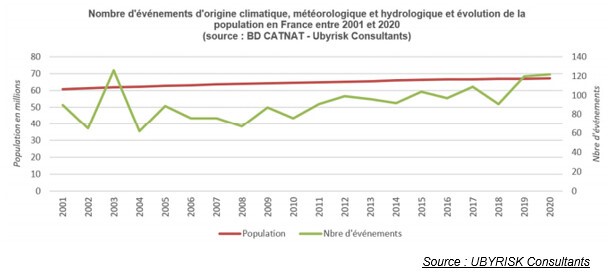

Ces chiffres sont cependant à nuancer car ils coïncident avec l’augmentation de la population nationale française sur la même période comme vous pourrez le constater sur les diagrammes ci-dessous.

En terme de conséquences matérielles et économiques, entre 2001 et 2020, on constate que les coûts n’ont presque pas évolué d’une décennie à l’autre (24,4 md€ pour la première contre 24,5 md€ pour la deuxième). Ces chiffres sont tout de même à nuancer car la première décennie du siècle a une très forte variabilité interannuelle avec 3 années représentant 80% des coûts de la période tandis que sur la seconde décennie la répartition annuelle est bien plus homogène (avec une hausse annuelle régulière depuis 2015).

Rapporté au domaine assurantiel :

L’ACPR (Autorité de Contrôle Prudentiel et de Résolution), en coordination avec 9 groupes bancaires et quinze groupes d’assurance, ont dressé un bilan pour évaluer les risques climatiques à l’horizon 2050 (rapport ici).

Il en ressort que la hausse de la sinistralité climatique (en particulier sur les risques de sécheresse, inondations et cyclones) ne va cesser de croître et va de ce fait continuer d’impacter les primes d’assurance. D’ici à 2050, ces primes devraient continuer de grimper en conséquence – et ce plus rapidement que la croissance du PIB – ce qui constituera à terme un réel problème social.

Ceci est d’autant plus vrai pour les régions qui ont une récurrence de certains phénomènes météorologiques et dont les primes pour ce type d’évènements augmentent de façon alarmante pour compenser les hausses de sinistralité et les coûts induits (toujours plus lourds avec l’augmentation du niveau de vie et des biens assurés). A titre d’exemple nous retiendrons notamment des évènements récents tels que la tempête Alex dont les pluies diluviennes ont coûté aux assureurs 200 millions d’Euros, ou encore la sécheresse de Janvier à Août 2020 dont l’impact financier a été estimé à 500 millions d’Euros.

Comme dit précédemment, certaines zones du territoire métropolitain ont connu des recrudescences croissantes de de catastrophes climatiques ces 15 dernières années. Suite à ces recrudescences et à l’augmentation record de la sinistralité, les primes d’assurance par zone ont parfois cru exponentiellement comme c’est le cas en Seine-et-Marne où la prime MRH moyenne a été multiplié par 5 en 15 ans. Lissé sur le territoire national, les primes d’assurance habitation ont augmenté de 34% en 10 ans et ces tarifs continueront encore à largement grimper surtout pour les départements victimes de sécheresses, inondations et submersion marine chroniques.

Les prévisions indiquent que le coût des sinistres climatiques devrait être multiplié par un facteur 5 ou 6 à l’horizon 2050 et que le coût des primes devrait augmenter en conséquence (130% à 200% sur 30 ans) soit de l’ordre de 2,8% à 3,7%/an. Ces augmentations, dépassant en prévision la croissance du PIB de près de 70% seraient susceptibles de faire reculer l’assurabilité, posant une réelle problématique sociale. A cela s’ajoute également la possibilité de désengagement des assureurs sur certains risques en fonction de la territorialité.

Ces études remettent également en question le financement du régime Cat’ Nat’ (partenariat sphère privée et publique pour la couverture des catastrophes naturelles) et un projet de révision est actuellement à l’étude. L’autorité de Contrôle Prudentiel et de Résolution (ACPR) met d’ores et déjà en garde sur les problématiques sociales que cette intensification des évènements climatiques vont apporter sur le secteur de l’assurance.

Le régime Cat’ Nat’ est déjà critiqué par les contributaires pour son opacité, les délais trop courts pour déclarer les sinistres (pour les assurés), trop longs pour obtenir une indemnité, ainsi que son financement (surprime sur les contrats d’assurance DAB aujourd’hui à 12% et qui devait être relevée à 18%).

La révision à venir permettrait de combler en partie ces problèmes en créant une commission nationale consultative des catastrophes naturelles qui permettra d’instaurer un débat public avec la participation d’élus locaux et d’associations de sinistrés, et en mandatant un référent départemental de l’indemnisation des catastrophes naturelles. Les délais de déclaration des sinistres devraient être relevés de 10 à 30 jours et les demandes de reconnaissance de l’état de catastrophe naturelle par les communes devrait passer à 24 mois (contre 18 mois actuellement).

Par ailleurs, la révision prévoit de réduire les délais d’indemnisation de 3 mois à 2 mois après estimations. Les frais de relogement d’urgence seront également comptabilisés dans l’indemnisation proposée et les communes non dotées de plan de prévention des risques naturels ne pourraient plus être soumises à l’augmentation des franchises des contrats d’assurance.

Les prévisions pour les 30 ans à venir sont donc très largement pessimistes si aucune mesure drastique n’est prise pour lutter contre le réchauffement climatique. Afin d’éviter les scenarios les plus dramatiques, il nous faut revoir impérativement nos habitudes de consommation et nos rapports aux énergies fossiles qui continuent de dérégler de façon alarmante le climat. Mais loin encore de pouvoir effectuer une transition complète, nous devons dès à présent réfléchir aux conséquences de nos actions passées et présentes sur le monde de demain. Notre modèle assurantiel est à revoir entièrement face à ces nouveaux enjeux dont les coûts dépasseront largement nos capacités à y faire face. C’est aujourd’hui que nous devons commencer à préparer le monde de demain, les dernières décennies ayant démontrées que réagir ne suffit plus, il faut désormais anticiper pour se prémunir.